Upplýsingaskjalið

Þetta skjal („upplýsingaskjalið“) er gert á grundvelli sameignarsamnings og leigusamnings milli viðskiptavinar og sjóðsins, þar sem þessir aðilar kaupa saman íbúð og viðskiptavinur nýtir íbúðina til búsetu og leigir hlut sjóðsins.

Upplýsingaskjalið veitir staðlaðar upplýsingar um hvernig fjárhæð leigu og eignarhlutur viðskiptavinar í húsnæðinu getur þróast yfir 10 ár tímabil miðað við tilteknar forsendur.

Í neðangreindum þremur dæmum er miðað við eftirfarandi forsendur sem eru eins í dæmum 1, 2 og 3:

- Kaupverð húsnæðis er kr. 70.000.000.

- Eignarhlutur sjóðsins er 20% og kaupverð kr. 14.000.000.

- Eignarhlutur viðskiptavinar er 80% og kaupverð kr. 56.000.000.

- Þar af er eiginfjárframlag viðskiptavinar kr. 7.000.000 og

- Viðskiptavinur tekur verðtryggt íbúðalán með jöfnum greiðslum til 25 ára að fjárhæð kr. 49.000.000 með 4.79% vöxtum.

- Grunnleigufjárhæð á mánuði er kr. 55.000 og því á ársgrundvelli kr. 660.000. Leigan er verðtryggð.

- 10 ára sameignartími og því er leigusamningurinn einnig til 10 ára.

- Miðað er við vísitölu neysluverðs.

- Miðað er við óbreytta vexti á hinu verðtryggða íbúðaláni yfir allt sameignartímabilið sem er 10 ár. Vextirnir eru tilgreindir í lið b. c) hér að framan sem 4,79% verðtryggðir vextir. Vakin er athygli á að breyting á vöxtum til hækkunar eða lækkunar á tímabilinu breyta niðurstöðum í dæmum 1, 2 og 3

| Yfir 10 ára tímabil þá er breyting á | Dæmi 1 | Dæmi 2 | Dæmi 3 |

|---|---|---|---|

| …vísitölu neysluverðs á hverju ári | 4,00% | 6,00% | 3,00% |

| …fasteignaverði á hverju ári | 5,50% | 3,50% | -1,00% |

| Áhrif | |||

| Virði fasteignar í upphafi tímabils | 70.000.000 kr. | 70.000.000 kr. | 70.000.000 kr. |

| Virði fasteignar í lok 10 ára tímabils | 119.570.112 kr. | 98.741.913 kr. | 63.306.745 kr. |

| Eftirstöðvar íbúðarláns í lok tímabils | 53.438.082 kr. | 64.651.130 kr. | 48.516.528 kr. |

| Eigið fé viðskiptavinar í lok tímabils | 42.218.008 kr. | 14.342.400 kr. | 2.128.868 kr. |

1 Vextir eru almennt breytilegir á íbúðarlánum og geta verið hærri eða lægri

en það vaxtastig sem notað er í dæmum í upplýsingaskjalinu.

2 Leiguverð íbúða er breytilegt, m.a. að teknu tilliti til stærðar og

staðsetningar íbúðar. Leiguverð fyrir íbúð getur því verið hærra eða lægra

en það sem notað er í dæmum í upplýsingaskjalinu.

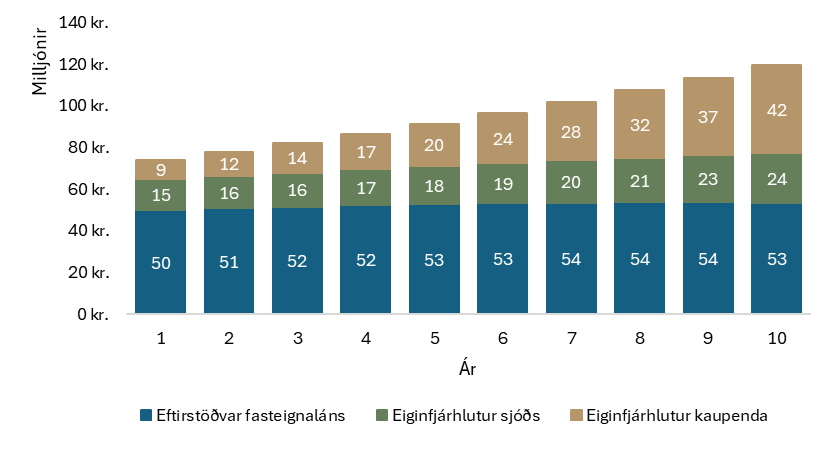

Nánar um dæmi 1

| Yfir 10 ára tímabil þá er breyting á | Dæmi 1 |

|---|---|

| …vísitölu neysluverðs á hverju ári | + 4,00% |

| …fasteignaverði á hverju ári | + 5,50% |

Vísitala neysluverðs hækkar árlega að meðaltali 4% yfir hið 10 ára tímabil, fasteignaverð hækkar um 5,5% og vextir á íbúðaláni eru óbreyttir.

Í þessu dæmi er hækkun fasteignaverðs umfram verðbólgu sem leiðir af sér hækkun á eigið fé kaupenda og sjóðs.

| Ár | Meðaltal leigu | Eiginfé kaupanda | Eignahlutur sjóðs | Eftirstöðvar lánasamnings | Þróun fasteignaverðs |

|---|---|---|---|---|---|

| 0 | 7.000.000 kr. | 14.000.000 kr. | 49.000.000 kr. | 70.000.000 kr. | |

| 1 | 56.001 kr. | 9.110.809 kr. | 14.770.000 kr. | 49.969.191 kr. | 73.850.000 kr. |

| 2 | 58.241 kr. | 11.538.273 kr. | 15.582.350 kr. | 50.791.127 kr. | 77.911.750 kr. |

| 3 | 60.571 kr. | 14.218.580 kr. | 16.439.379 kr. | 51.538.937 kr. | 82.196.896 kr. |

| 4 | 62.994 kr. | 17.174.253 kr. | 17.343.545 kr. | 52.199.927 kr. | 86.717.726 kr. |

| 5 | 65.513 kr. | 20.429.748 kr. | 18.297.440 kr. | 52.760.012 kr. | 91.487.200 kr. |

| 6 | 68.134 kr. | 24.011.621 kr. | 19.303.799 kr. | 53.203.576 kr. | 96.518.996 kr. |

| 7 | 70.859 kr. | 27.948.707 kr. | 20.365.508 kr. | 53.513.326 kr. | 101.827.541 kr. |

| 8 | 73.694 kr. | 32.272.315 kr. | 21.485.611 kr. | 53.670.130 kr. | 107.428.056 kr. |

| 9 | 76.641 kr. | 37.016.443 kr. | 22.667.320 kr. | 53.652.836 kr. | 113.336.599 kr. |

| 10 | 79.707 kr. | 42.218.008 kr. | 23.914.022 kr. | 53.438.082 kr. | 119.570.112 kr. |

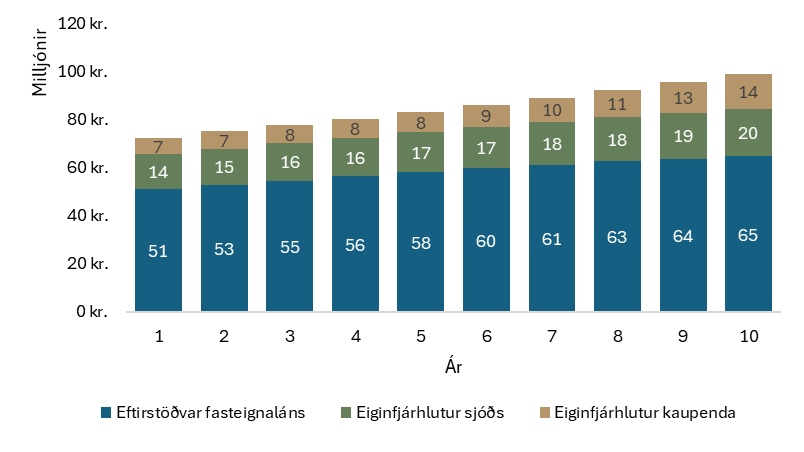

Nánar um dæmi 2

| Yfir 10 ára tímabil þá er breyting á | Dæmi 2 |

|---|---|

| …vísitölu neysluverðs á hverju ári | 6,00% |

| …fasteignaverði á hverju ári | 3,50% |

Vísitala neysluverðs hækkar árlega að meðaltali 6% yfir hið 10 ára tímabil, fasteignaverð hækkar um 3,5% og vextir á íbúðaláni eru óbreyttir.

Í þessu dæmi er verðbólga umfram hækkun fasteignaverðs. Leiðir það af sér minni hækkun á eiginfé kaupanda á tímabilinu.

| Ár | Meðaltal leigu | Eiginfjárhlutur kaupanda | Eiginfjárhlutur sjóðs | Eftirstöðvar fasteignaláns | Þróun fasteignaverðs |

|---|---|---|---|---|---|

| 0 | 7.000.000 kr. | 14.000.000 kr. | 49.000.000 kr. | 70.000.000 kr. | |

| 1 | 56.497 kr. | 7.029.863 kr. | 14.490.000 kr. | 50.930.137 kr. | 72.450.000 kr. |

| 2 | 59.886 kr. | 7.225.185 kr. | 14.997.150 kr. | 52.763.415 kr. | 74.985.750 kr. |

| 3 | 63.480 kr. | 7.518.317 kr. | 15.522.050 kr. | 54.569.884 kr. | 77.610.251 kr. |

| 4 | 67.288 kr. | 7.928.661 kr. | 16.065.322 kr. | 56.332.627 kr. | 80.326.610 kr. |

| 5 | 71.326 kr. | 8.478.436 kr. | 16.627.608 kr. | 58.031.997 kr. | 83.138.041 kr. |

| 6 | 75.605 kr. | 9.193.033 kr. | 17.209.575 kr. | 59.645.266 kr. | 86.047.873 kr. |

| 7 | 80.141 kr. | 10.101.417 kr. | 17.811.910 kr. | 61.146.221 kr. | 89.059.548 kr. |

| 8 | 84.950 kr. | 11.236.581 kr. | 18.435.327 kr. | 62.504.725 kr. | 92.176.633 kr. |

| 9 | 90.047 kr. | 12.636.040 kr. | 19.080.563 kr. | 63.686.212 kr. | 95.402.815 kr. |

| 10 | 95.450 kr. | 14.342.400 kr. | 19.748.383 kr. | 64.651.130 kr. | 98.741.913 kr. |

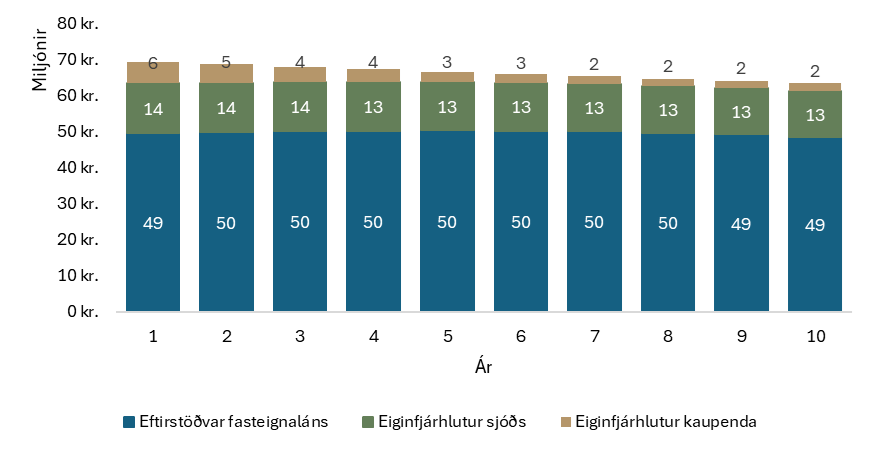

Nánar um dæmi 3

| Yfir 10 ára tímabil þá er breyting á | Dæmi 3 |

|---|---|

| …vísitölu neysluverðs á hverju ári | 3,00% |

| …fasteignaverði á hverju ári | -1,00% |

Vísitala neysluverðs hækkar árlega að meðaltali 3% yfir hið 10 ára tímabil, fasteignaverð lækkar um -1.0% og vextir á íbúðaláni eru óbreyttir. Í þessu dæmi lækkar fasteignaverð yfir tímabilið.

| Ár | Meðaltal leigu | Eiginfjárhlutur kaupanda | Eiginfjárhlutur sjóðs | Eftirstöðvar fasteignaláns | Þróun fasteignaverðs |

|---|---|---|---|---|---|

| 0 | 7.000.000 kr. | 14.000.000 kr. | 49.000.000 kr. | 70.000.000 kr. | |

| 1 | 55.752 kr. | 5.951.282 kr. | 13.860.000 kr. | 49.488.718 kr. | 69.300.000 kr. |

| 2 | 57.425 kr. | 5.066.530 kr. | 13.721.400 kr. | 49.819.070 kr. | 68.607.000 kr. |

| 3 | 59.148 kr. | 4.270.258 kr. | 13.584.186 kr. | 50.066.486 kr. | 67.920.930 kr. |

| 4 | 60.922 kr. | 3.572.367 kr. | 13.448.344 kr. | 50.221.010 kr. | 67.241.721 kr. |

| 5 | 62.750 kr. | 2.983.657 kr. | 13.313.861 kr. | 50.271.786 kr. | 66.569.303 kr. |

| 6 | 64.632 kr. | 2.515.904 kr. | 13.180.722 kr. | 50.206.984 kr. | 65.903.610 kr. |

| 7 | 66.571 kr. | 2.181.942 kr. | 13.048.915 kr. | 50.013.718 kr. | 65.244.574 kr. |

| 8 | 68.568 kr. | 1.995.746 kr. | 12.918.426 kr. | 49.677.957 kr. | 64.592.129 kr. |

| 9 | 70.625 kr. | 1.972.535 kr. | 12.789.241 kr. | 49.184.431 kr. | 63.946.207 kr. |

| 10 | 72.744 kr. | 2.128.868 kr. | 12.661.349 kr. | 48.516.528 kr. | 63.306.745 kr. |